ผู้ประกอบธุรกิจผลิต / จำหน่ายสินค้าฮาลาลเพื่อการส่งออก หรือผู้ผลิตที่อยู่ในห่วงโซ่อุปทานผลิตภัณฑ์ฮาลาลที่ได้รับเครื่องหมายรับรองมาตรฐานฮาลาลแล้ว รวมถึงผู้ประกอบการฯ ที่ยังไม่ได้รับเครื่องหมายรับรองมาตรฐานฮาลาล

วัตถุประสงค์

เพื่อสนับสนุนเงินทุนให้แก่ผู้ประกอบการผลิต / จำหน่ายสินค้าฮาลาลส่งออกหรือผู้ผลิตที่อยู่ในห่วงโซ่อุปทานผลิตภัณฑ์ฮาลาล เพื่อเตรียมความพร้อมในการเข้าสู่ตลาดสินค้าฮาลาล บริการวงเงินสินเชื่อเพื่อปรับปรุงสถานประกอบการ เครื่องจักร เงินทุนจัดซื้อสินค้าและวัตถุดิบ ตลอดจนบริการทางเงินเพื่อการค้าระหว่างประเทศ

คุณสมบัติ

- ผู้ประกอบการที่ได้รับเครื่องหมายรับรองมาตรฐานฮาลาล

- บุคคลธรรมดา/ นิติบุคคล

- เป็นผู้ประกอบการผลิตสินค้าฮาลาลเพื่อการส่งออกโดยตรง หรือ ผู้ประกอบการผลิตวัตถุดิบ/สินค้าเพื่อจำหน่ายให้แก่ผู้ส่งออกสินค้าฮาลาล หรือ เป็นผู้รับจ้างผลิตสินค้า (OEM) จำหน่ายให้แก่ผู้ส่งออกสินค้าฮาลาล

- ได้รับเครื่องหมายรับรองมาตฐานฮาลาลจากคณะกรรมการอิสลามแห่งประเทศไทย

- ผู้ประกอบการที่ยังไม่ได้รับเครื่องหมายรับรองมาตรฐานฮาลาล

- บุคคลธรรมดา/ นิติบุคคล

- เป็นผู้ประกอบการผลิตสินค้าเพื่อการส่งออกโดยตรง หรือ เป็นผู้ประกอบการผลิตวัตถุดิบ/สินค้าเพื่อจำหน่ายให้แก่ผู้ส่งออกสินค้า หรือเป็นผู้รับจ้างผลิตสินค้า (OEM) จำหน่ายให้แก่ผู้ส่งออกสินค้าฮาลาล

- ผลิตภัณฑ์ไม่ขัดหลักศาสนาอิสลาม

วงเงินสูงสุด

ไม่เกิน 500 ล้านบาท โดยผู้ประกอบการที่เป็นผู้ส่งออกต้องมีวงเงินสินเชื่อเพื่อการส่งออก (Packing Credit) ไม่น้อยกว่า 20% ของวงเงินรวมที่ขออนุมัติ

อัตรากำไรผ่อนชำระ

| กลุ่มลูกค้า | ประเภทสินเชื่อ | ปีที่ 1-3 | ปีที่ 4 เป็นต้นไป |

| ผู้ประกอบการที่ได้รับเครื่องหมายรับรองมาตรฐานฮาลาลแล้ว | สินเชื่อที่มีกำหนดระยะเวลา | ไม่ต่ำกว่า SPRL – 2.0% | ไม่ตำกว่า SPRL – 1% |

| วงเงินเบิกถอนเงินสด/วงเงินทุนหมุนเวียน | ไม่ต่ำกว่า SPR – 2.0 % | ||

| สินเชื่อเพื่อการนำเข้าและส่งออก | ไม่ต่ำกว่า SPR - 2.5% | ||

|

ผู้ประกอบการที่ยังไม่ได้รับเครื่องหมายรับรองมาตรฐานฮาลาล |

สินเชื่อที่มีกำหนดระยะเวลา | ไม่ต่ำกว่า SPRL – 1.50% | ไม่ต่ำกว่า SPRL – 1% |

| วงเงินเบิกถอนเงินสด/วงเงินทุนหมุนเวียน | ไม่ต่ำกว่า SPR – 1.50 % | ||

| สินเชื่อเพื่อการนำเข้าและส่งออก | ไม่ต่ำกว่า SPR - 2.0% | ||

ค่าธรรมเนียม

- ค่าธรรมเนียม Front end Fee ในอัตราไม่ต่ำกว่า 0.50%

- กรณีปิดบัญชีสินเชื่อที่มีกำหนดระยะเวลาก่อนครบกำหนดอายุสัญญาภายในระยะเวลา 3 ปี คิดค่าธรรมเนียม Prepayment Fee ในอัตรา 2.00% ของราคาทุนคงเหลือ

- ค่าธรรมเนียมการค้ำประกันและค่าธรรมเนียมอื่นๆ เป็นไปตามประกาศธนาคาร

ระยะเวลาสิ้นสุดโครงการ

28 กุมภาพันธ์ 2569

{kind=link}

ข่าวสารและ

กิจกรรม

+ ดูทั้งหมด

27 กุมภาพันธ์ 2569

ไอแบงก์ช่วยขับเคลื่อนเศรษฐกิจอย่างต่อเนื่อง และแบ่งเบาภาระลูกค้า ปรับลดอัตรากำไรสินเชื่อสูงสุด 0.10% ตรึงอัตราผลตอบแทนเงินฝาก ขานรับนโยบายรัฐหนุนฟื้นตัว

19 ธันวาคม 2568

ธนาคารอิสลามแห่งประเทศไทย (ไอแบงก์) ในฐานะสถาบันการเงินเฉพาะกิจของรัฐที่ให้บริการทางการเงินตามหลักชะรีอะฮ์ และปฏิบัติต่อลูกค้าโดยยึดหลัก “ไอแบงก์...เรา...ไม่ทิ้งกัน” ขอเป็นส่วนหนึ่งในการสนับสนุนการฟื้นฟูเศรษฐกิจของประเทศ และช่วยแบ่งเบาภาระทางการเงินให้แก่ลูกค้าสินเชื่อของธนาคาร ขานรับมติคณะกรรมการนโยบายการเงิน (กนง.) ประกาศปรับลดอัตรากำไรสินเชื่อทุกประเภท 0.10% มีผลตั้งแต่วันที่ 22 ธันวาคม 2568 เป็นต้นไป พร้อมเดินหน้าดูแลพี่น้องที่ได้รับผลกระทบจากภัยพิบัติอุทกภัยภาคใต้ ตามมาตรการช่วยเหลือ/เยียวยา/ฟื้นฟู ของกระทรวงการคลัง และนำเสนอบัญชีเงินรับฝาก ibank e-Savings ซึ่งให้ผลตอบแทนสูง 2.2% เพื่อส่งเสริมการออมของพี่น้องประชาชน

15 ธันวาคม 2568

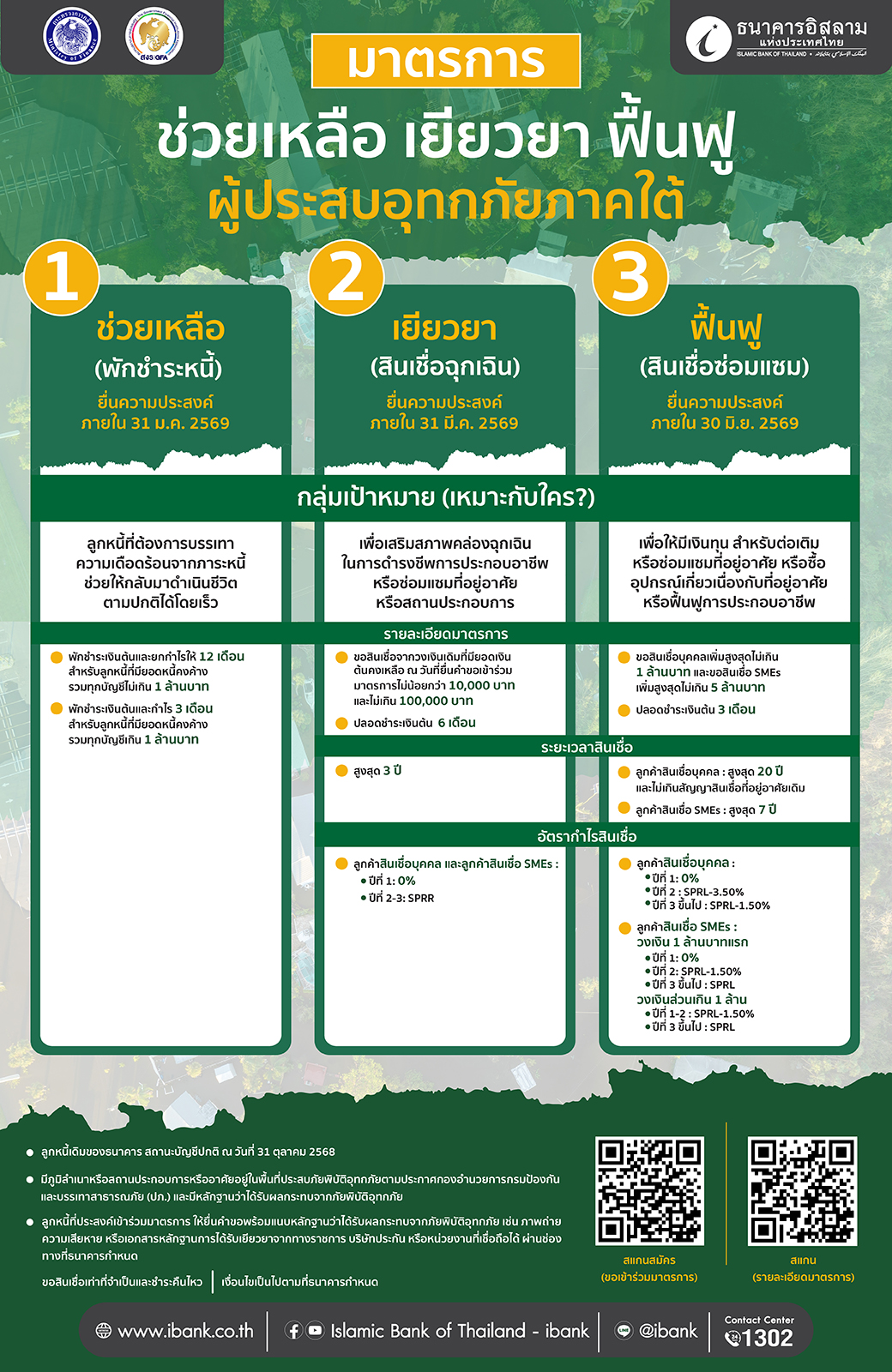

ธนาคารอิสลามแห่งประเทศไทย (ไอแบงก์) ขานรับนโยบายกระทรวงการคลังที่มอบหมายให้สถาบันการเงินของรัฐทุกแห่งเร่งบรรเทาความเดือดร้อนให้ลูกหนี้ที่ได้รับผลกระทบจากอุทกภัยครั้งใหญ่ในพื้นที่ภาคใต้ ครอบคลุม 10 จังหวัด โดยได้จัดทำ “มาตรการ ช่วยเหลือ เยียวยา และฟื้นฟู ผู้ประสบอุทกภัยภาคใต้” เพื่อลดภาระทางการเงิน พร้อมทั้งสนับสนุนเงินทุนเพิ่มสภาพคล่องฉุกเฉินและฟื้นฟูธุรกิจให้กลับมาฟื้นตัวอย่างรวดเร็ว