ลูกหนี้สถานะ B2 (ค้างชำระ 31 -90 วัน) นับตั้งแต่วันที่ถึงกำหนดชำระ และได้รับอนุมัติสินเชื่อครั้งล่าสุดไม่น้อยกว่า 1 ปี

คุณสมบัติ

1.สินเชื่อที่อยู่อาศัยวงเงินไม่เกิน 2.50 ล้านบาท สินเชื่ออเนกประสงค์วงเงินไม่เกิน 0.30 ล้านบาท

2.กรณีลูกหนี้จัดชั้น B2 ที่มีความประสงค์ขอรับความช่วยเหลือจากธนาคาร และ ลูกหนี้ที่ประสบปัญหาในการชำระหนี้ หรือจำเป็นต้องขอผ่อนปรนเงื่อนไขการชำระหนี้

3.ลูกหนี้ที่ยังคงสภาพการจ้างงานหรือดำเนินกิจการอยู่หรือยังมีรายได้ที่จะชำระหนี้ หรือมีแนวโน้มที่จะดำเนินธุรกิจต่อไปได้

4.ลูกหนี้ที่ได้รับอนุมัติสินเชื่อและใช้บริการมาแล้วไม่น้อยกว่า 1 ปี และไม่เคยผ่านการทำ TDR มาก่อน

5.ลูกหนี้ต้องไม่เคยเข้าโครงการ Retention กับธนาคารมาก่อน หรือหากเคยเข้าโครงการ Retention ต้องชำระมาไม่น้อยกว่า 2 ปี

6.ลูกหนี้เคยเข้ามาตรการให้การช่วยเหลือ อย่างน้อย 1 มาตรการ หรือลูกหนี้กลุ่มเปราะบางที่มีรายได้ต่ำกว่า 30,000 บาท

7.ลูกหนี้ที่ได้รับการพิจารณาต้องมีรายชื่อที่ธนาคารกำหนด

ประเภทสินเชื่อ

สินเชื่ออุปโภค บริโภคทุกประเภท (มีหลักประกัน-ไม่มีหลักประกัน)

สถานะทางบัญชี

ลูกหนี้สถานะ B2 (ค้างชำระ 31 -90 วัน) นับตั้งแต่วันที่ถึงกำหนดชำระ และได้รับอนุมัติสินเชื่อครั้งล่าสุดไม่น้อยกว่า 1 ปี

อัตรากำไร / สิทธิพิเศษที่ได้รับ

1.ลดอัตรากำไร

2.ลดค่างวด เปลี่ยนลำดับการตัดชำระเงินต้นก่อนกำไรระยะเวลาไม่เกิน 60 เดือน

3.ลูกหนี้ที่มีกำไรคงค้างในบิลที่เรียกเก็บ ชำระกำไรในบิล 50 % ธนาคารลดกำไรให้ 50%

4.ขยายระยะเวลาการผ่อนชำระจากสัญญาเดิมไม่เกิน 24 เดือน

เอกสารประกอบการพิจารณา

1.สำเนาบัตรประชาชน

2.สำเนาทะเบียนบ้าน

3.ใบคำขอปรับปรุงโครงสร้างหนี้ของลูกหนี้ที่ยังไม่ด้อยคุณภาพ (Non NPF)

4.เอกสารประมาณการรายได้ที่ลดลง หรือยืนยันว่าประสบปัญหา หรือแบบประเมินผลกระทบรายได้

5.กรณีที่ลูกหนี้ไม่เคยเข้ามาตราการช่วยเหลือ ให้ใช้เอกสารการตรวจสอบ NCB จากลูกหนี้ (ล่าสุด ไม่เกิน 2 เดือนนับจากวันที่ลูกค้าขอเข้าโครงการพิเศษคลินิกแก้หนี้ )

6.ลูกหนี้เคยเข้ามาตรการขอรับความช่วยเหลือจากธนาคารมาแล้ว 1 ครั้ง ให้อนุโลมเอกสารตรวจสอบ NCB โดยแนบเอกสารดังนี้

6.1 กรณีพนักงานประจำ สลิปเงินเดือนเปรียบเทียบรายได้ปัจจุบันและรายได้ในอดีต ,หนังสือการเลิกจ้าง

6.2 กรณีเป็นเจ้าของกิจการมีรายได้จากธุรกิจ ใช้งบการเงินของกิจการล่าสุดเงินแสดงรายได้ลดลง ฯลฯ

ระยะเวลาโครงการ

ลูกค้าเข้าร่วมโครงการตั้งแต่ 1 กันยายน 2567 - 27 ธันวาคม 2567

สอบถามข้อมูลเพิ่มเติม

ทีมบริหารจัดการหนี้

- โทร.081-825-4400

- โทร.081-173-7650

- โทร.085-485-0556

- โทร.095-205-6970

- โทร.081-859-2200

ข่าวสารและ

กิจกรรม

+ ดูทั้งหมด

15 ธันวาคม 2568

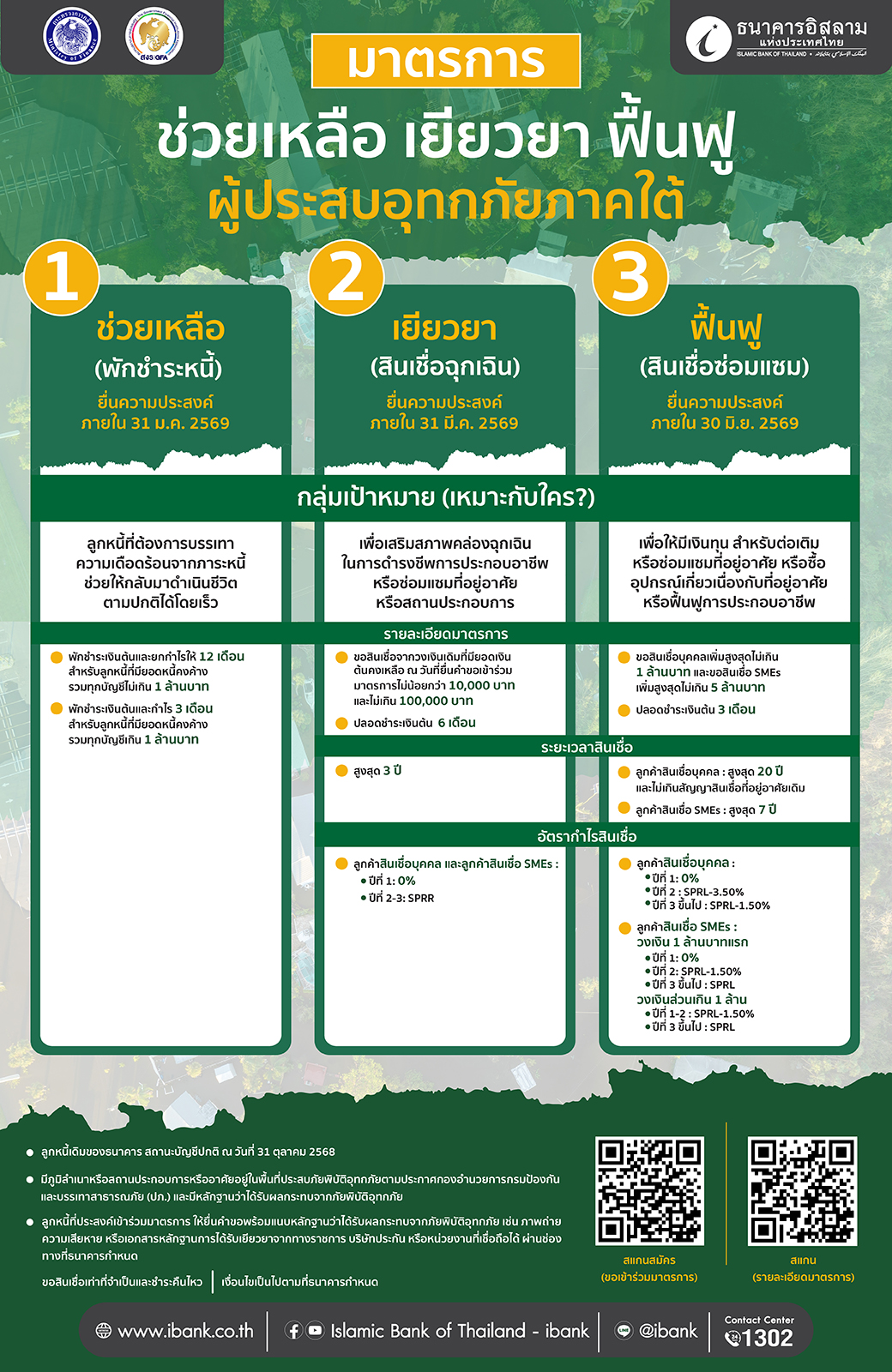

ธนาคารอิสลามแห่งประเทศไทย (ไอแบงก์) ขานรับนโยบายกระทรวงการคลังที่มอบหมายให้สถาบันการเงินของรัฐทุกแห่งเร่งบรรเทาความเดือดร้อนให้ลูกหนี้ที่ได้รับผลกระทบจากอุทกภัยครั้งใหญ่ในพื้นที่ภาคใต้ ครอบคลุม 10 จังหวัด โดยได้จัดทำ “มาตรการ ช่วยเหลือ เยียวยา และฟื้นฟู ผู้ประสบอุทกภัยภาคใต้” เพื่อลดภาระทางการเงิน พร้อมทั้งสนับสนุนเงินทุนเพิ่มสภาพคล่องฉุกเฉินและฟื้นฟูธุรกิจให้กลับมาฟื้นตัวอย่างรวดเร็ว

7 มีนาคม 2568

ธนาคารอิสลามแห่งประเทศไทย (ไอแบงก์) ในฐานะสถาบันการเงินเฉพาะกิจของรัฐที่ให้บริการตามหลักชะรีอะฮ์ ปรับลดอัตรากำไรสินเชื่อสูงสุด 0.30% โดยประกาศปรับลดอัตรากำไรสินเชื่อทุกประเภทลง 0.10% โดย SPR ลดลงเหลือ 7.90% ต่อปี SPRL ลดลงเหลือ 7.80% ต่อปี และ SPRR ลดลงเหลือ 8.15% ต่อปี มีผลตั้งแต่วันที่ 10 มีนาคม 2568 ถึง 31 สิงหาคม 2568 เพื่อกระตุ้นเศรษฐกิจและช่วยผู้ประกอบการรายย่อย รวมถึงพี่น้องมุสลิมที่ต้องการเข้าถึงแหล่งเงินทุนตามหลักการศาสนา พร้อมทั้งเสนอมาตรการช่วยเหลือลูกหนี้เปราะบางที่มีรายได้ฟื้นตัวไม่เต็มที่ตามเงื่อนไขของธนาคาร โดยลดอัตรากำไรให้อีก 0.20% รวมเป็น 0.30% ต่อปี ซึ่งการปรับลดอัตรากำไรสินเชื่อทั้งหมดในครั้งนี้ ครอบคลุมระยะเวลา 6 เดือน และธนาคารยังคงอัตราผลตอบแทนเงินฝากเพื่อประโยชน์สูงสุดของผู้ออมเงิน ให้มีทางเลือกในการหาแหล่งฝากเงินที่มีความมั่นคง ปลอดภัย และถูกต้องตามหลักชะรีอะฮ์

22 ตุลาคม 2567

ธนาคารอิสลามแห่งประเทศไทย (ไอแบงก์) ร่วมสนองนโยบายรัฐบาลประกาศปรับลดอัตรากำไรลูกค้าสินเชื่อลงสูงสุด 0.25% ต่อปี ตามมติคณะกรรมการนโยบายการเงิน (กนง.) เพื่อลดภาระให้กับลูกค้าสินเชื่อของธนาคาร