เป็นลูกหนี้ธุรกิจที่มีหนี้กับเจ้าหนี้สถาบันการเงินหลายราย วงเงินรวมกัน ตั้งแต่ 250 ล้านบาท ขึ้นไป

วัตถุประสงค์ของโครงการ

ด้านลูกหนี้ :

- ลูกหนี้ทุกประเภทที่ได้รับผลกระทบจากโควิด-19 ควรได้รับความช่วยเหลือโดยการปรับปรุงโครงสร้างหนี้

- ลูกหนี้ธุรกิจที่มีเจ้าหนี้หลายรายขนาดใหญ่ ซึ่งยังไม่ได้รับการปรับปรุงโครงสร้างหนี้อย่างเหมาะสมเพียงพอควรได้รับการดูแล เนื่องจากมีผลกระทบต่อ สง. และผู้ที่เกี่ยวข้องสูง ทั้งภาคธุรกิจและการจ้างงาน

ด้านเจ้าหนี้ :

- การเจรจาระหว่างเจ้าหนี้หลายรายจะมีประสิทธิภาพและเกิดแรงจูงใจ เมื่อแต่ละ สง. มีหนี้กับลูกหนี้ในจำนวนที่มากเพียงพอ ทำให้เกิดความร่วมมือที่จะแก้ไขปัญหาร่วมกัน

ลูกหนี้กลุ่มเป้าหมาย

- ลูกหนี้ธุรกิจ : เป็นลูกหนี้ธุรกิจที่มีเจ้าหนี้ 2 รายขึ้นไป

- วงเงินสินเชื่อ : วงเงินสินเชื่อรวมทุกสถาบันการเงิน ตั้งแต่ 250 ล้านบาท ขึ้นไป

- คุณสมบัติ :

(1) กรณีเป็น NPFs ลูกหนี้ต้องไม่เป็น NPFs ก่อนวันที่ 1 มกราคม 2562

(2) ไม่อยู่ระหว่างถูกฟ้องดำเนินคดี

(3) นำบริษัทในกลุ่มหรือเงินกู้ยืมกรรมการที่มีกระแสเงินสดเกี่ยวข้องกัน หรือมีเงินลงทุน เงินกู้ ระหว่างการเข้าร่วมเจรจา

เจ้าหนี้ที่ร่วมโครงการ

- สถาบันการเงินเฉพาะกิจ

- ธนาคารพาณิชย์

- สาขาธนาคารต่างประเทศ

- ที่ร่วมลงนาม MOU/LOI

ความช่วยเหลือที่เกิดขึ้น

- การแก้ไขหนี้เดิม : ลดค่างวด ขยายเวลาการชำระหนี้ ปรับเงื่อนไขให้เหมาะสมตามศักยภาพของลูกหนี้ มีระยะเวลาปลอดหนี้ และการผ่อนชำระที่เหมาะสม ทบทวนการให้ใช้วงเงินของลูกหนี้ที่เหลืออยู่

- การให้สินเชื่อใหม่ : ธนาคารเจ้าหนี้ร่วมกันพิจารณาให้สินเชื่อใหม่แก่ลูกหนี้ที่มีประวัติการชำระหนี้ดี มีแผนธุรกิจที่ชัดเจน

ระยะเวลาการพิจารณา

เริ่มตั้งแต่ สง. เจ้าหนี้ทุกแห่งประชุมเจ้าหนี้ครั้งแรกถึงวันที่ลงนามในสัญญาปรับปรุงโครงสร้างหนี้รวมไม่เกิน 90 วัน สามารถขยายเวลาเพิ่มเติมได้ไม่เกิน 30 วัน (รวมสูงสุด 120 วัน)

ระยะเวลาเข้าร่วมโครงการ

ตั้งแต่วันที่ 1 มกราคม 2565 – 31 ธันวาคม 2566

ช่องทางยื่นคำขอเข้าร่วมโครงการ

-

ลูกหนี้สมัครผ่านธนาคารที่สะดวกติดต่อทั้งสำนักงานใหญ่ และ สาขาทั่วประเทศ หรือ ธนาคารสามารถแนะนำลูกหนี้เพื่อเข้าร่วมโครงการได้ โดยลงทะเบียนและกรอกข้อมูลได้ที่เว็บลิงค์ ทางด่วนแก้หนี้ คลิก

ข่าวสารและ

กิจกรรม

+ ดูทั้งหมด

15 ธันวาคม 2568

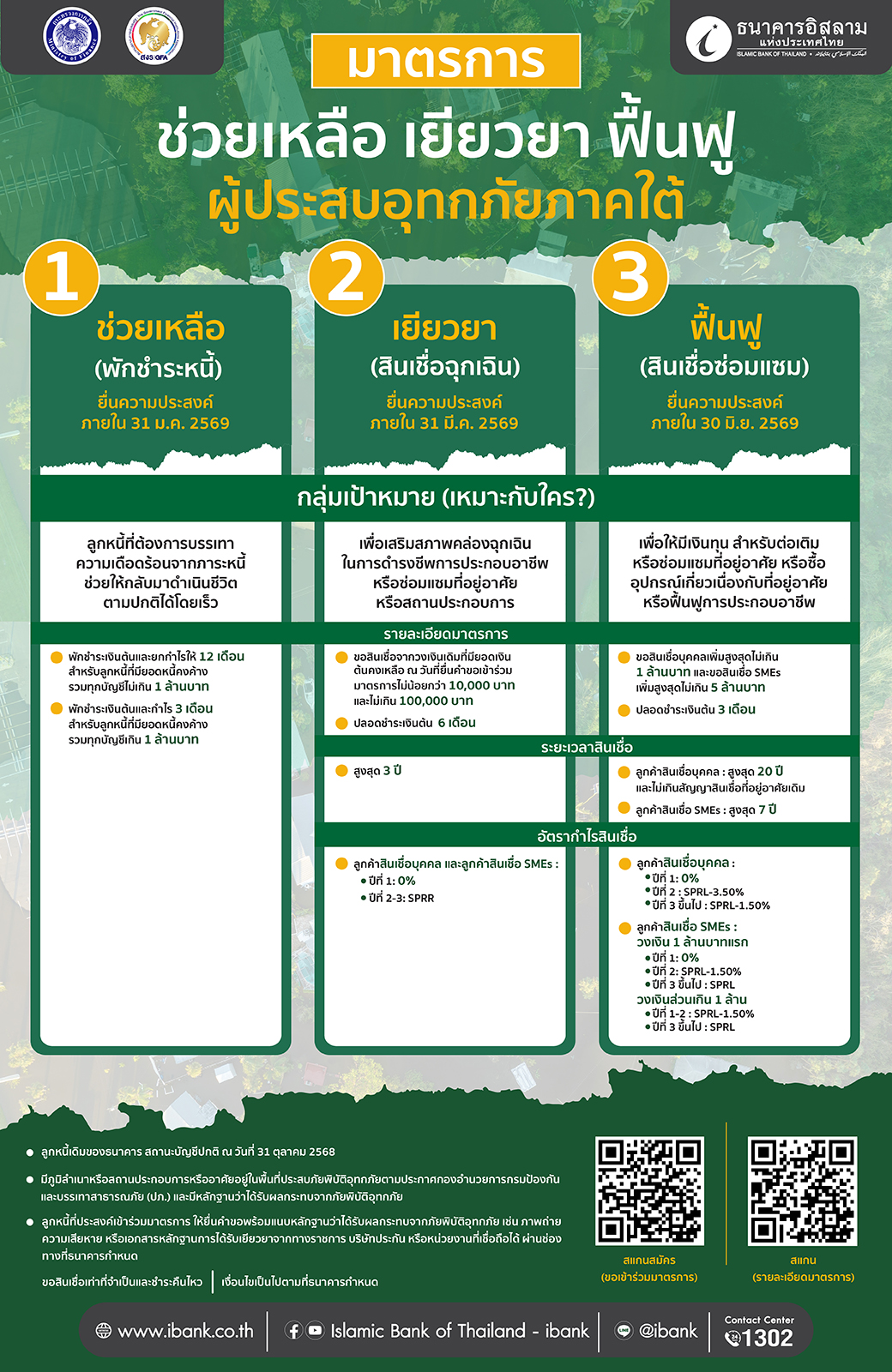

ธนาคารอิสลามแห่งประเทศไทย (ไอแบงก์) ขานรับนโยบายกระทรวงการคลังที่มอบหมายให้สถาบันการเงินของรัฐทุกแห่งเร่งบรรเทาความเดือดร้อนให้ลูกหนี้ที่ได้รับผลกระทบจากอุทกภัยครั้งใหญ่ในพื้นที่ภาคใต้ ครอบคลุม 10 จังหวัด โดยได้จัดทำ “มาตรการ ช่วยเหลือ เยียวยา และฟื้นฟู ผู้ประสบอุทกภัยภาคใต้” เพื่อลดภาระทางการเงิน พร้อมทั้งสนับสนุนเงินทุนเพิ่มสภาพคล่องฉุกเฉินและฟื้นฟูธุรกิจให้กลับมาฟื้นตัวอย่างรวดเร็ว

7 มีนาคม 2568

ธนาคารอิสลามแห่งประเทศไทย (ไอแบงก์) ในฐานะสถาบันการเงินเฉพาะกิจของรัฐที่ให้บริการตามหลักชะรีอะฮ์ ปรับลดอัตรากำไรสินเชื่อสูงสุด 0.30% โดยประกาศปรับลดอัตรากำไรสินเชื่อทุกประเภทลง 0.10% โดย SPR ลดลงเหลือ 7.90% ต่อปี SPRL ลดลงเหลือ 7.80% ต่อปี และ SPRR ลดลงเหลือ 8.15% ต่อปี มีผลตั้งแต่วันที่ 10 มีนาคม 2568 ถึง 31 สิงหาคม 2568 เพื่อกระตุ้นเศรษฐกิจและช่วยผู้ประกอบการรายย่อย รวมถึงพี่น้องมุสลิมที่ต้องการเข้าถึงแหล่งเงินทุนตามหลักการศาสนา พร้อมทั้งเสนอมาตรการช่วยเหลือลูกหนี้เปราะบางที่มีรายได้ฟื้นตัวไม่เต็มที่ตามเงื่อนไขของธนาคาร โดยลดอัตรากำไรให้อีก 0.20% รวมเป็น 0.30% ต่อปี ซึ่งการปรับลดอัตรากำไรสินเชื่อทั้งหมดในครั้งนี้ ครอบคลุมระยะเวลา 6 เดือน และธนาคารยังคงอัตราผลตอบแทนเงินฝากเพื่อประโยชน์สูงสุดของผู้ออมเงิน ให้มีทางเลือกในการหาแหล่งฝากเงินที่มีความมั่นคง ปลอดภัย และถูกต้องตามหลักชะรีอะฮ์

22 ตุลาคม 2567

ธนาคารอิสลามแห่งประเทศไทย (ไอแบงก์) ร่วมสนองนโยบายรัฐบาลประกาศปรับลดอัตรากำไรลูกค้าสินเชื่อลงสูงสุด 0.25% ต่อปี ตามมติคณะกรรมการนโยบายการเงิน (กนง.) เพื่อลดภาระให้กับลูกค้าสินเชื่อของธนาคาร