ผู้ได้รับผลกระทบทางตรง

ลูกค้ารายเดิมที่ได้รับผลกระทบทางตรง เช่น ที่อยู่อาศัย หรือสถานประกอบการได้รับความเสียหาย อยู่ในพื้นที่ประสบภัยตามประกาศส่วนราชการ

ผู้ได้รับผลกระทบทางอ้อม

ลูกค้ารายเดิมที่ได้รับผลกระทบทางตรง เช่น ที่อยู่อาศัย หรือสถานประกอบการได้รับความเสียหาย อยู่ในพื้นที่ประสบภัยตามประกาศส่วนราชการ

วัตถุประสงค์

เพื่อช่วยเหลือลูกค้าสินเชื่อของธนาคารที่ประสบภัยภัยพิบัติ ในพื้นที่ประสบภัยตามประกาศส่วนราชการ ครอบคลุมทั้งภัยพิบัติทางธรรมชาติ และภัยพิบัติที่มนุษย์สร้างขึ้น

คุณสมบัติผู้เข้าร่วมมาตรการ

- บุคคลธรรมดาหรือนิติบุคคล ที่เป็นลูกค้าสินเชื่ออุปโภคบริโภคทั้งแบบมีหลักประกันและไม่มีหลักประกัน หรือสินเชื่อธุรกิจแบบมีกำหนดระยะเวลาของธนาคาร (Term Financing) ยกเว้นสินเชื่อเช่าซื้อ ที่ได้รับผลกระทบจากภัยพิบัติ

- สถานะบัญชีปกติ หรือค้างชำระไม่เกิน 60 วัน จนถึงวันที่ปรับปรุงบัญชีสินเชื่อ

- ไม่อยู่ระหว่างการชำระเฉพาะกำไร (Grace Period) หรืออยู่ระหว่างการพักชำระหนี้ตามมาตรการอื่นของธนาคาร หรืออยู่ระหว่างการ monitor 3 เดือน สำหรับลูกหนี้ปรับปรุงโครงสร้างหนี้ (TDR) หรือผู้ประกอบการด้านพัฒนาอสังหาริมทรัพย์เพื่อขาย

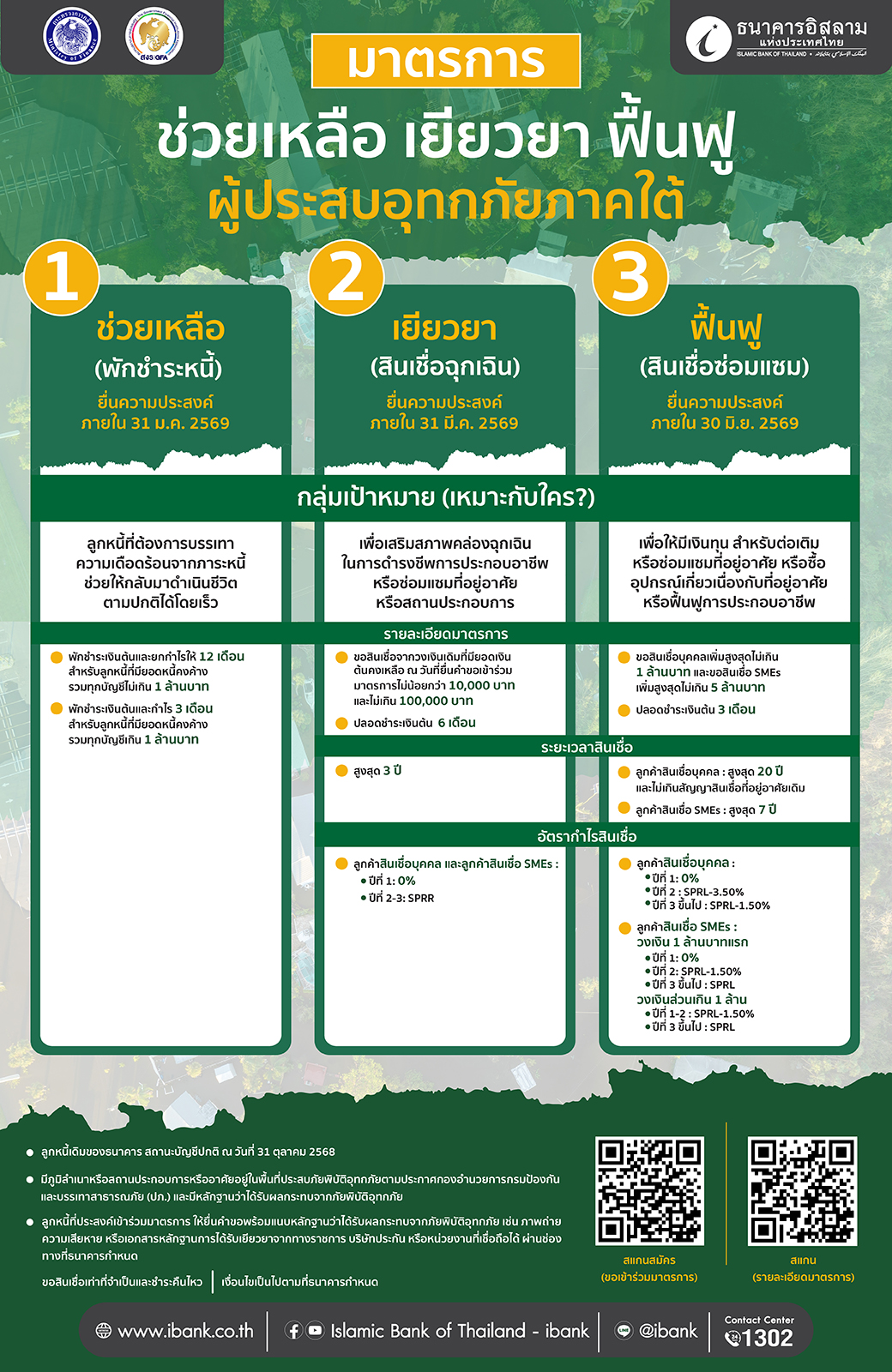

มาตรการขอผ่อนปรนการชำระหนี้

- พักชำระหนี้เงินต้น ชำระเฉพาะกำไรระยะเวลาไม่เกิน 6 เดือน โดยให้ขยายระยะเวลาออกไปไม่เกินระยะเวลาที่พักชำระ

- กำหนดอัตรากำไรตามสัญญาสินเชื่อปัจจุบัน

- ยกเว้นค่าชดเชยผิดนัด (Late charge) ที่เกิดขึ้นทั้งจำนวนจนถึงวันที่ปรับปรุงบัญชี

เอกสารประกอบการพิจารณา

- สำเนาบัตรประจำตัวประชาชน

- ภาพถ่ายหรือเอกสารแสดงความเสียหาย

- กรณีเป็นนิติบุคคลแสดงหนังสือรับรองนิติบุคคลระยะเวลาไม่เกิน 3 เดือน

ช่องทางการให้บริการ

- ลูกค้าสินเชื่อธุรกิจ แจ้งความประสงค์โดยตรงต่อพนักงานการตลาดสินเชื่อ(RM) หรือผ่านสาขาธนาคารทั่วประเทศ

- ลูกค้าสินเชื่ออุปโภคบริโภค แจ้งความประสงค์ได้ที่ไอแบงก์ทุกสาขา

ข่าวสารและ

กิจกรรม

+ ดูทั้งหมด

15 December 2025

ธนาคารอิสลามแห่งประเทศไทย (ไอแบงก์) ขานรับนโยบายกระทรวงการคลังที่มอบหมายให้สถาบันการเงินของรัฐทุกแห่งเร่งบรรเทาความเดือดร้อนให้ลูกหนี้ที่ได้รับผลกระทบจากอุทกภัยครั้งใหญ่ในพื้นที่ภาคใต้ ครอบคลุม 10 จังหวัด โดยได้จัดทำ “มาตรการ ช่วยเหลือ เยียวยา และฟื้นฟู ผู้ประสบอุทกภัยภาคใต้” เพื่อลดภาระทางการเงิน พร้อมทั้งสนับสนุนเงินทุนเพิ่มสภาพคล่องฉุกเฉินและฟื้นฟูธุรกิจให้กลับมาฟื้นตัวอย่างรวดเร็ว

7 March 2025

ธนาคารอิสลามแห่งประเทศไทย (ไอแบงก์) ในฐานะสถาบันการเงินเฉพาะกิจของรัฐที่ให้บริการตามหลักชะรีอะฮ์ ปรับลดอัตรากำไรสินเชื่อสูงสุด 0.30% โดยประกาศปรับลดอัตรากำไรสินเชื่อทุกประเภทลง 0.10% โดย SPR ลดลงเหลือ 7.90% ต่อปี SPRL ลดลงเหลือ 7.80% ต่อปี และ SPRR ลดลงเหลือ 8.15% ต่อปี มีผลตั้งแต่วันที่ 10 มีนาคม 2568 ถึง 31 สิงหาคม 2568 เพื่อกระตุ้นเศรษฐกิจและช่วยผู้ประกอบการรายย่อย รวมถึงพี่น้องมุสลิมที่ต้องการเข้าถึงแหล่งเงินทุนตามหลักการศาสนา พร้อมทั้งเสนอมาตรการช่วยเหลือลูกหนี้เปราะบางที่มีรายได้ฟื้นตัวไม่เต็มที่ตามเงื่อนไขของธนาคาร โดยลดอัตรากำไรให้อีก 0.20% รวมเป็น 0.30% ต่อปี ซึ่งการปรับลดอัตรากำไรสินเชื่อทั้งหมดในครั้งนี้ ครอบคลุมระยะเวลา 6 เดือน และธนาคารยังคงอัตราผลตอบแทนเงินฝากเพื่อประโยชน์สูงสุดของผู้ออมเงิน ให้มีทางเลือกในการหาแหล่งฝากเงินที่มีความมั่นคง ปลอดภัย และถูกต้องตามหลักชะรีอะฮ์

22 October 2024

ธนาคารอิสลามแห่งประเทศไทย (ไอแบงก์) ร่วมสนองนโยบายรัฐบาลประกาศปรับลดอัตรากำไรลูกค้าสินเชื่อลงสูงสุด 0.25% ต่อปี ตามมติคณะกรรมการนโยบายการเงิน (กนง.) เพื่อลดภาระให้กับลูกค้าสินเชื่อของธนาคาร